La dernière étude du consultant PwC consacrée aux banques privées suisses montre que les petites banques privées ont connu une croissance plus faible en 2021 que les grands acteurs et qu’elles sont moins rentables.

Si l’évolution favorable des marchés en 2021 a permis aux banques suisses de voir leurs actifs en gestion augmenter substantiellement et d’enregistrer une belle croissance de leurs entrées de fonds nettes, il existe des différences en fonction de la taille des établissements.

Bénéficiant de marques plus connues et d’une envergure plus large, les grandes banques privées (celles qui comptent plus de CHF 50 milliards d’actifs en gestion) ont vu leurs fonds gérés augmenter de +12.0% en moyenne, à comparer avec une progression de +10.8% seulement pour les banques comptant moins de CHF 5 milliards d’actifs. Les banques de taille moyenne (entre CHF 5 et 50 milliards) sont celles qui ont connu la plus forte progression (+14.5%).

Les entrées de fonds nettes ont connu une progression comparable dans les 3 segments: +4.3% pour les petites banques privées, +4.5% pour les banques moyennes et +4.4% pour les plus grandes.

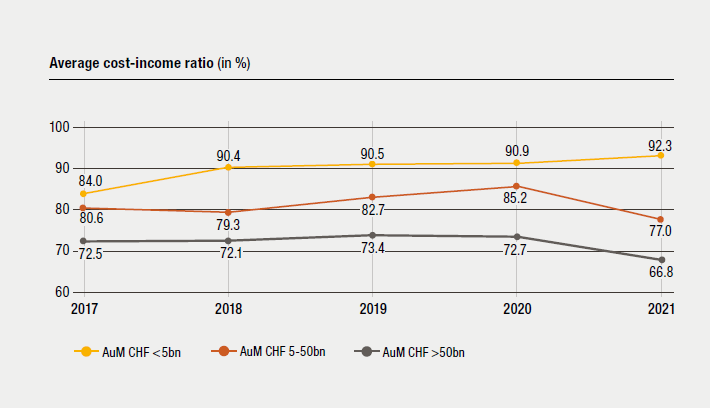

Si la différence entre termes de croissance des actifs reste limitée, l’écart se creuse fortement si l’on s’intéresse à la rentabilité. En effet, le ratio Coûts/Revenus s’est détérioré pour les plus petits instituts, passant de 90.9% en 202 à 92.3% en 2021, tandis que la rentabilité s’est nettement améliorée pour les banques moyennes (2020: 85.2%, 2021: 77.0%) et les leaders de la branche (2020: 72.7%, 2021: 66.8%).

De même, la rentabilité des fonds propres a fondu depuis 2017 chez les petits établissements, baissant de 5.9% à 2.5% seulement. En revanche, la situation est inverse pour les banques moyennes (2017: 7.2%, 2021: 8.3%), ainsi que pour les plus grandes banques privées (2017: 14.8%, 2021: 19.0%. Il convient toutefois de noter que les plus petites banques n’étant pas cotées et n’ayant ainsi pas de comptes à rendre à des actionnaires externes ont en général opté volontairement pour avoir des fonds propres très élevés par rapport à leurs obligations réglementaires.